CRÉDIT IMMOBILIER

PTZ 2025 : Les 3 Changements Majeurs à Connaître Absolument

Voici les trois principaux changements à retenir concernant le nouveau Prêt à Taux Zéro (PTZ). Depuis le 1er avril, le Prêt à Taux Zéro (PTZ) évolue. Ce dispositif de soutien à l'accession à la propriété, destiné à financer une partie de l'achat ou de la construction d'une résidence principale, a été réformé pour mieux répondre aux besoins des primo-accédants. Destiné aux ménages acquérant leur première résidence principale, ce prêt immobilier fait l'objet de plusieurs ajustements majeurs décidés par le gouvernement. L'objectif : rendre le dispositif plus inclusif et accessible sur l'ensemble du territoire.

Comprendre le PTZ

Pour rappel, le prêt à taux zéro (PTZ) est une aide publique conçue pour faciliter l'accès à la propriété. Il s'agit d'un crédit immobilier sans intérêts, ni frais de dossier, et peut être accordé pour une durée maximale de 25 ans.

Il est destiné à financer une partie de l'achat d'une résidence principale, principalement pour les primo-accédants. Contrairement à un prêt traditionnel, les intérêts sont pris en charge par l'État, ce qui réduit le coût total du financement et augmente la capacité d'emprunt des ménages aux revenus modestes et intermédiaires.

Cependant, l'obtention du PTZ est soumise à certaines conditions. Notamment, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux années précédant l'émission de l'offre de prêt.

- Titulaire d'une carte d'invalidité ou d'une carte mobilité inclusion (CMI) portant la mention « invalidité » ;

- Bénéficiaire de l'allocation aux adultes handicapés (AAH) ou de l'allocation d'éducation de l'enfant handicapé (AEEH) ;

- Victime d'une catastrophe ayant rendu de manière définitive sa résidence principale inhabitable.

Enfin, il est important de noter que le prêt à taux zéro ne peut pas couvrir l'intégralité de l'achat de votre résidence principale : il doit impérativement être complété par un autre crédit immobilier.

PTZ : ce qu'il faut savoir en 2024

Depuis le 1er janvier 2024, l'accès au Prêt à Taux Zéro (PTZ) a été recentré. L'achat de logements neufs en immeuble collectif a été exclu dans les zones dites "tendues" (zones A bis, A et B1), où la demande de logement est particulièrement forte.

En revanche, dans les zones B2 et C (moins tendues), le PTZ est resté accessible, mais uniquement pour l'achat de logements anciens avec travaux. Pour en bénéficier, au moins 25 % du coût total du projet devait être consacré à des travaux de rénovation ou de remise en état du bien.

Le logement financé doit obligatoirement devenir votre résidence principale, et dans la majorité des cas, il s'adresse aux primo-accédants.

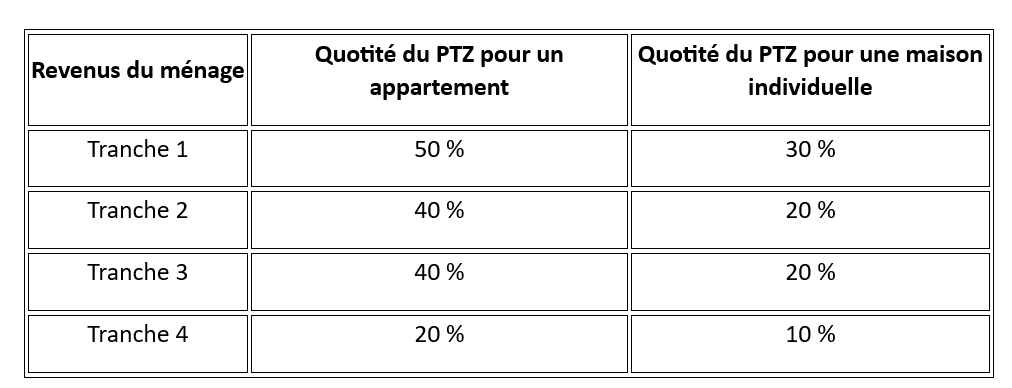

Jusqu'au 1er janvier 2024, la part du Prêt à Taux Zéro (PTZ) dans le financement d'un logement était limitée à 40 % du prix d'achat. Ce plafond a été relevé à 50 %, afin de mieux soutenir les ménages aux revenus modestes.

Dans le même esprit, les plafonds de ressources ont également été revalorisés, avec des hausses allant de 7 % à 30 % selon les situations, pour élargir l'accès au dispositif. En complément, une quatrième tranche a été créée pour inclure les ménages aux revenus intermédiaires (entre 37 000 € et 49 000 € par an), élargissant ainsi le champ des bénéficiaires.

Bilan du PTZ 2024

En 2024, 45 900 Prêts à Taux Zéro (PTZ) ont été accordés, selon les chiffres communiqués par le ministère chargé du Logement le 1er février 2025. Parmi eux, 25 000 ont financé l'achat de logements neufs, 17 000 ont été souscrits pour des logements anciens, et 3 900 ont concerné des acquisitions dans le parc HLM.

La réforme du PTZ menée en 2024 avait également revu les plafonds de ressources ainsi que les durées d'amortissement des prêts. Ce recentrage, intervenu dans un contexte de hausse des taux d'intérêt, avait suscité de vives critiques de la part des professionnels du secteur, qui ont plaidé en faveur d'un ré-élargissement du dispositif.

Et en 2025, qu'est-ce qui change ? À compter d'avril 2025, le Prêt à Taux Zéro fait l'objet de plusieurs modifications dans le cadre de sa réforme.

PTZ 2025 : vers une extension à l'ensemble du territoire français

À partir du 1er avril 2025, le PTZ connaît une évolution majeure. Il devient accessible sur l'ensemble du territoire français, incluant désormais les zones rurales et périurbaines.

Autre changement important : les maisons individuelles neuves, qu'elles soient en habitat collectif ou individuel, sont de nouveau éligibles au dispositif, et ce, jusqu'au 31 décembre 2027.

Ainsi, tous les ménages, quelle que soit leur zone de résidence, peuvent bénéficier du PTZ pour financer l'achat d'un bien neuf, y compris une maison individuelle.

Par ailleurs, le Prêt à Taux Zéro peut désormais être cumulé avec MaPrimeRénov' afin de financer des travaux de rénovation importants.

PTZ 2025 : des quotités de financement revues à la hausse

Le Prêt à Taux Zéro (PTZ) ne couvre qu'une partie du coût d'acquisition d'un logement, appelée quotité. Celle-ci varie en fonction des revenus du ménage et du type de bien acheté.

En 2025, la quotité maximale est portée à 50 % pour les ménages les plus modestes, contre 40 % auparavant, renforçant ainsi la capacité de financement pour les foyers à faibles ressources.

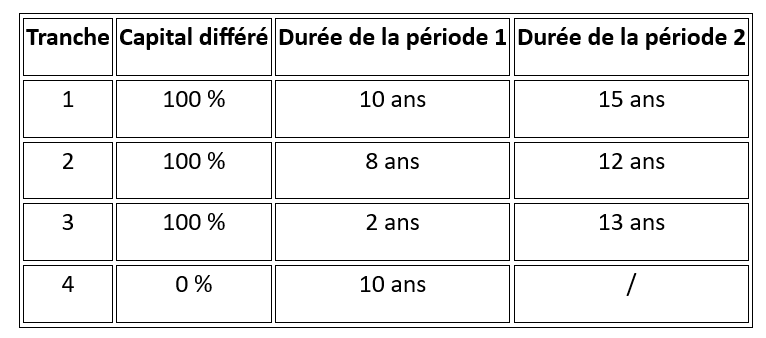

PTZ 2025 : vers un délai de remboursement simplifié

- la composition de votre foyer fiscal,

- les ressources de l'ensemble des personnes occupant le logement,

- la localisation de votre logement.

En moyenne, la durée du prêt s'étend de 20 à 25 ans. Sous certaines conditions, un différé de remboursement peut être accordé, pouvant aller jusqu'à 15 ans, période pendant laquelle vous ne versez aucune mensualité sur votre PTZ.

- en une seule période,

- ou en deux périodes, lorsque le différé de remboursement est appliqué. Durant la première période (le différé), aucun remboursement n'est exigé.

Les changements apportés au PTZ en 2025 facilitent nettement l'accès à la propriété pour un plus grand nombre de ménages. Avec l'élargissement du dispositif à l'ensemble du territoire, la réintégration des maisons individuelles et la hausse des quotités, l'achat d'un logement devient plus accessible, notamment pour les foyers aux ressources modestes.

Photo | Freepik

© 2026 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#2025

#Ptz

#Prêt immobilier

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée